「事業承継税制」が今年4月から見直され、納税猶予・免除に関する特例措置の創設や上限制限の撤廃が行われます。

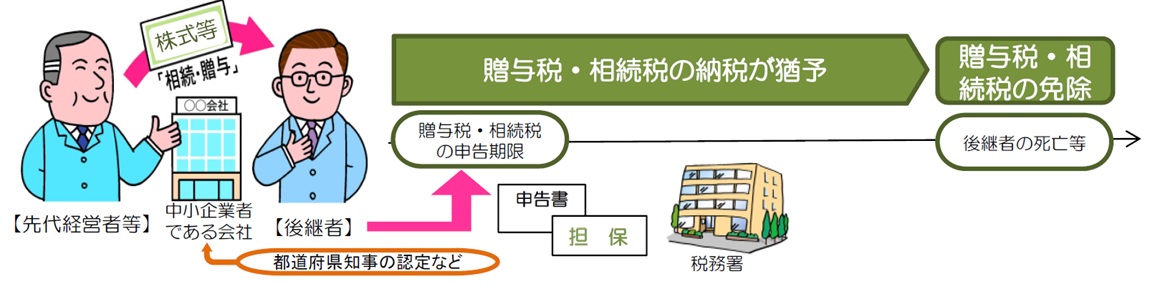

「事業承継税制」とは、円滑化法の認定を受けている非上場会社の株式等に係わる贈与税・相続税について、一定の要件に基づき納税の猶予や納付が免除される制度です。

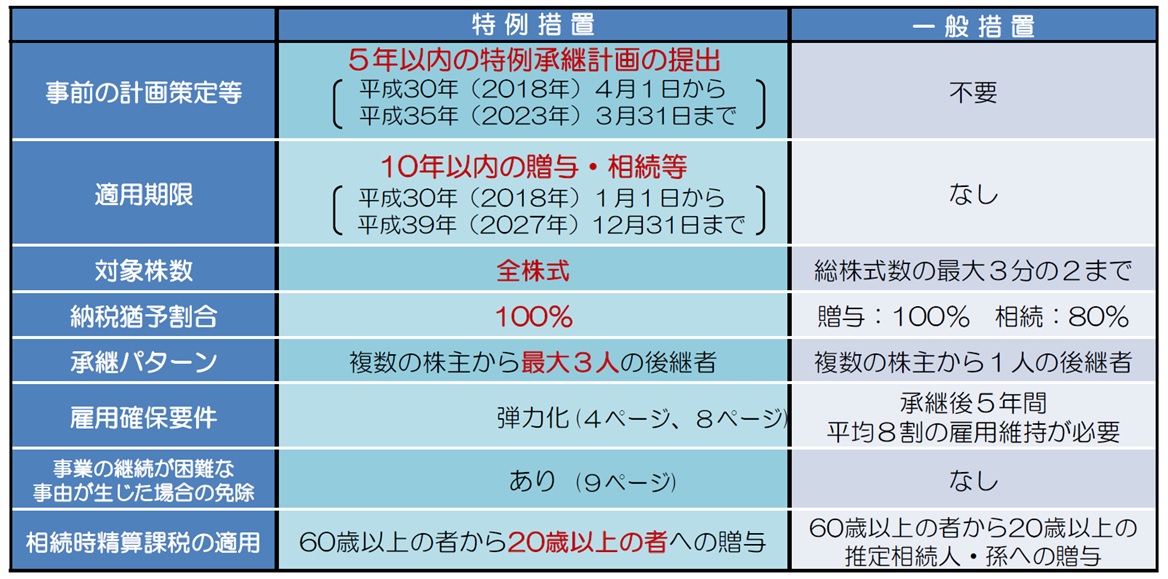

平成30年度税制改正において、本制度に基づくこれまでの措置(下表中「一般措置」)に加えて、今後10年間の措置として、下記のような「特例措置」が追加されました。

・納税猶予の対象となる非上場株式等の制限(総株式数の最大3分の2まで)の撤廃

・納税猶予割合の引上げ(80%から100%)等

※上図引用元:国税庁パンフレット「非上場株式等についての贈与税・相続税の納税猶予・免除(事業承継税制)のあらまし」より

■ユアーズブレーンでは、上記の「事業承継税制(納税猶予・免除)」に関する今後の詳細な情報について、本サイトページにおいてポイントを追加掲載する予定です。また、今夏に上記の「納税猶予・免除」の具体的な手続き等に関する解説セミナーを開催する予定です。詳細が決定次第、お知らせいたします。