- トップページ

- 持分なし医療法人移行支援コンサルティング

コンサルティングサービス 概要版ダウンロード(A4版PDF)

- 持分なし医療法人移行支援コンサルティング

医療法人の豊富な運営支援事例に基づき、

持分なし医療法人移行支援コンサルティングを行っています。

「持分なし医療法人」制度とは、医療法人の経営者の死亡により相続が発生することになっても、相続税の支払いなどにより医療継続が困難になることなく、当該医療法人が医療を継続して安定的に提供できるようにするための制度です。

検討のための個別無料相談会も定期開催いたしますので、お悩みの方はぜひお気軽にご相談ください。

「持分なし医療法人」検討のための無料相談のご案内(詳しくは専用ページをご参照ください)

ユアーズブレーンでは、「持分なし医療法人」検討のための個別無料相談会を随時開催しております。相談をご希望の方は希望日の1週間前までにお申込をお願いいたします。詳しくは専用ページをご覧ください。

認定医療法人制度について

認定制度の趣旨

医療法人の経営者の死亡により相続が発生することがあっても、相続税の支払いのための持分払戻などにより医療継続が困難になるようなことなく、当該医療法人が引き続き地域医療の担い手として、住民に対し、医療を継続して安定的に提供していけるようにするため、医療法人による任意の選択を前提としつつ、持分なし医療法人への移行について計画的な取り組みを行う医療法人を、国が認定する仕組(厚生労働省抜粋)。

認定医療法人概要

- 1.税制措置

- 相続人が「持分あり医療法人」の持分を相続または遺贈により取得した場合、その法人が移行計画の認定を受けた医療法人であるときは、移行計画の期間満了まで相続税の納税が猶予され、持分を放棄した場合は、猶予税額が免除されます。また出資者が持分を放棄したことにより、他の出資者の持分が増加することで、贈与をうけたものとみなして他の出資者に贈与税が課される場合も同様です。

さらに、移行計画に基づき「持分なし医療法人」へ移行した場合、出資者の持分放棄に伴う法人贈与税については、非課税となります。(厚生労働省抜粋) - 2.制度の期限(認定を受けられる期限)

- 令和3年5月28日から令和8年12月31日まで

※本制度を利用する場合、令和8年12月31日までに移行計画の認定を受ける必要があります。 - 3.移行計画の認定から持分なし医療法人への移行までの流れ

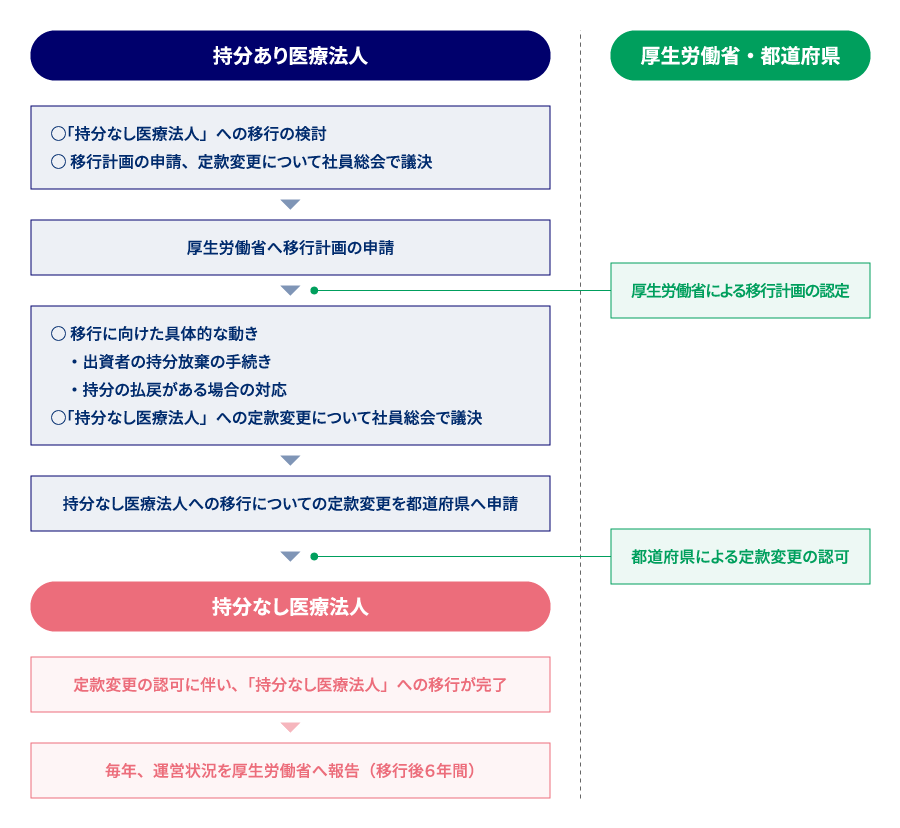

-

上記フロー図は、厚生労働省パンフレット『持分なし医療法人への移行促進策のご案内』からの引用です。最新の制度期限・様式・運用は、厚生労働省のWEBサイトからご確認ください。

- 4.移行計画の認定のための8つの要件

-

- 事業に関する要件

-

- 社会保険診療等(介護、助産、予防接種含む)に係る収入金額が全収入金額の80% を超えること

- 自費患者に対し請求する金額が、社会保険診療報酬と同一基準でよること

- 医業収入が医業費用の150% 以内であること

- 運営に関する要件

-

- 法人関係者に対し、特別利益を与えないこと

- 役員に対する報酬等が不当に高額にならないような支給基準を定めていること

- 株式会社等に対し、特別の利益を与えないこと

- 遊休財産額は事業にかかる費用の額を超えないこと

- 法令に違反する事実、帳簿書類の隠蔽などの事実その他公益に反する事実がないこと

※上記の8つの要件は、持分なし医療法人への移行後も6年間継続して満たされている必要があります。満たされていない場合、認定の取り消しとなります。(下記参照)

認定医療法人の認定の取消

■ 移行計画に記載された移行期限までに持分の定めのない医療法人に移行しなかった場合

■ 持分なし医療法人への移行に向けた取組を行っていないと認められる場合、もしくは以下のいずれかに該当する場合

- 持分なし医療法人に移行してから6年を経過する日までの間に、運営に関する要件を満たさなくなったとき

- 合併以外の理由により解散したとき

- 合併により消滅したとき

- 分割したとき

- 不正の手段により移行計画の認定を受けたことが判明したとき

- 移行計画の変更(移行計画の趣旨の変更を伴わない軽微な変更を除く)について、厚生労働大臣の認定を受けなかったとき

- 厚生労働大臣へ必要な報告を行わないとき、または虚偽の報告をしたとき

持分なし医療法人への移行スケジュール(一例:最新制度に準拠)

| 項目 | タイミング |

|---|---|

| 1.事前手続 | 1~2ヶ月目 |

| 2.移行計画認定要件検討 | 3~4ヶ月目 |

| 3.移行計画認定 | 5~7ヶ月目 |

| 4.持分なし医療法人移行 | 5年以内 |

| 5.運営状況監査・報告 | 6年間 |

上記の各種の要件を踏まえて、段階的・計画的に各種の移行活動を進めていく必要があります。

また、認定に関する法的要件は移行途中段階においても変更・追加される可能性があり、それらを常に確認することもポイントとなります。

※スケジュールは法令・通知の改正により変更される場合があります。最新の制度期限・様式・運用は、厚生労働省のWEBサイトからご確認ください。

-

1.事前手続き

移行に関連する各種要件の概況を確認した上で、移行についての計画(実施事項・実施時期)案をご提示します。

計画の内容並びに弊社におけるコンサルティング領域をご説明し、お見積もりをご提示します。

双方の合意に基づく実施契約書を締結し、各種資料のご提供を依頼します。 -

2.移行計画認定要件検討

事業や運営に関する8要件(上記参照)の評価を行い、要件をクリアするための対策の検討や、移行時に発生するリスクの調査を行います。

(検討事項例)出資者確認/遊休財産計算/社会保険診療報酬割合計算/役員報酬検討/特別利益供与検討/出資金評価/各出資者の持分放棄の意思確認 等検討の結果に基づき、一般の出資持分のない医療法人への移行を含め、移行の方向性の決定を行います。

-

3.移行計画認定

「移行計画認定申請書」を作成し、厚生労働省への申請を行い、移行計画の認定を得ます。

なお、移行計画の認定を受けた日から起算して1年を経過するごとに、計画の進捗状況を報告する必要があります。進捗状況報告は、各周年経過後3か月以内に厚生労働大臣へ提出が必要です。

1年以内に移行完了した場合は不要となります。 -

4.持分なし医療法人移行

出資持分評価に基づき、出資持分の処分及び報告(出資持分の放棄申出書)を行います。

※計画認定から5年以内に上記を完了させる必要があります。

定款の内容を、残余財産に関する部分を変更するための「定款変更認可申請書」を作成し、都道府県への申請を行い、定款変更の認可を得ます。

なお贈与税については、期限内の申告を行います。 -

5.運営状況監査・報告

移行後6年間は、運営状況の監査を行い、運営の適正要件について厚生労働省に報告書を提出する必要があります。

※6年以内に認定を取り消された場合は、贈与税が課税されます